UPI — என்றால் என்ன ?

UPI — Unified Payments Interface -ஒருங்கிணைந்த பணப் பகிரி – அண்மையில் இந்திய அரசு கொண்டு வந்த நிதிச் சேவை இது. பணப் பரிமாற்றத்தில் அடுத்த கட்டம் என இதனைச் சொல்லலாம். இது குறித்து ஒரு எளிய அறிமுகத்தை கீழே காண்போம்.

எவ்வாறு வேலை செய்கிறது ?

இந்த சேவை ஏற்கனவே உள்ள IMPS தொழில்நுட்பத்தினை அடித்தளமாக கொண்டு இயங்குகிறது. இச்சேவையை NPCI(National Payments Corporation of India) எனும் அரசு அமைப்பு நிர்வகிக்கிறது. இச்சேவையை வழங்க ஒரு வங்கி தம்மை இதிலே பதிந்து கொள்ள வேண்டும். பின்னர் அவ்வங்கி தனது செயலியை (mobile app) வெளியிட வேண்டும். மேலும் இச்சேவையை (UPI) வங்கிகள் தனி செயலியாகவோ அல்லது ஏற்கனவே உள்ள தத்தமது mobile banking apps செயலிகளுடன் இணைத்தோ வெளியிடுகின்றன. நன்கு நினைவில் கொள்க (UPI) என்பது தன்னளவிலே ஒரு செயலி கிடையாது அது ஒரு சேவை/தொழில்நுட்பத்தின் பெயர் மட்டுமே. (நானே முதலில் இவ்விசயத்தில் குழம்பி விட்டேன்).

மேலும் நீங்கள் கணக்கு வைத்துள்ள வங்கியின் செயலியை மட்டுமே பயன்படுத்த வேண்டும் என்ற கட்டாயம் கிடையாது. எந்த செயலியை வேண்டுமானாலும் பயன்படுத்தலாம்.

VPA – என்றால் என்ன ?

மெய்நிகர் பணப்பரிமாற்ற முகவரி எனப் பொருள் தரக்கூடிய சொற்பதம் அது. நாம் வழக்கமாக, ஒருவருக்கு பணம் செலுத்த அவரது வங்கிக்கணக்கு எண்ணைப் பயன்படுத்துவோம் அல்லவா. அது போன்றது இது. ஆனால் வங்கிக்கணக்கு எண் போல கடினமாக அல்லாமல் எளிதாக மின்னஞ்சல் முகவரி போன்ற தோற்றமுடையது.

எடுத்துக்காட்டாக – rajinikanth@sbi, kamalhassan@hdfcbank

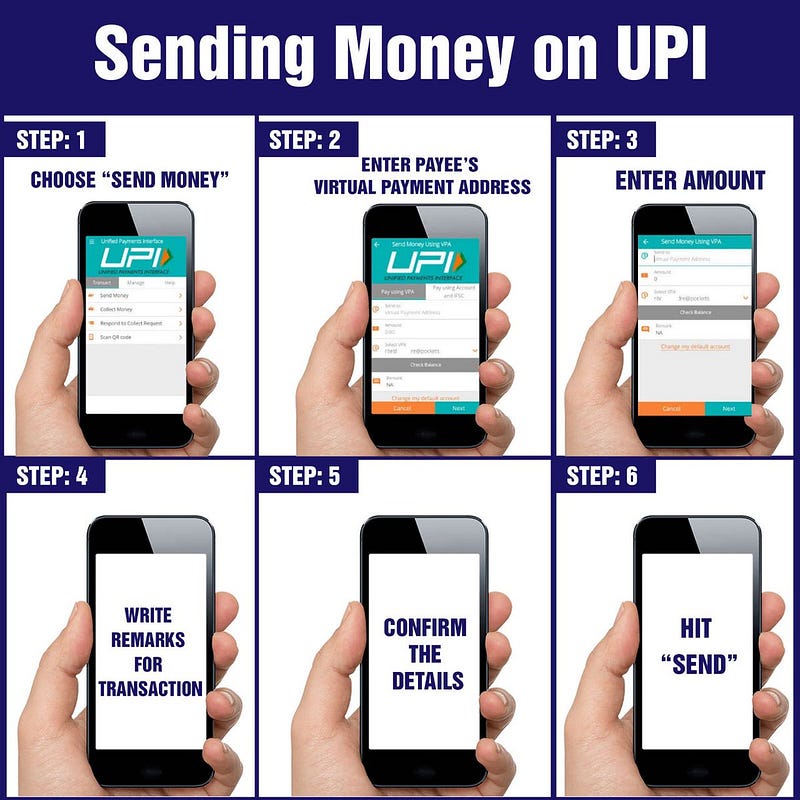

UPI வழியாக பணம் செலுத்துதல் :

M – Pin :

இது நமது பணப்பரிமாற்றங்களுக்கான ஒரு கடவுச்சொல்லாகும். செயலியை நிறுவியவுடன் இதனை உருவாக்கிட வேண்டும்.

பயன்கள்/சிறப்பம்சங்கள் :

1. பணம் பெறுபவரின் பண முகவரி (VPA) எளிதாக நினைவில் கொள்ளக்கூடியது. வழக்கமாக பயன்படுத்தும் IFSC/Bank account எண்களைப் போல இல்லாமல் எளிமையானது.

2. பணம் பெறுபவரின் தகவல்கள் முன்னமே நமது கணக்கில் பதிந்திருக்க வேண்டிய கடடாயம் இல்லை. IMPS/NEFT/RTGS போன்றவற்றில் beneficiary தகவல்கள் முன்னமே பதிந்திருக்க வேண்டும். அதுவும் பதிந்து சில மணி நேரம் (30 நிமிடங்கள் குறைந்தது) ஆகும் முதல் பணப் பரிமாற்றம் செய்ய. பெரும்பாலான வங்கிகளில் இதே நிலைமை. சில விதிவிலக்குகள் தவிர. எ.கா : சிட்டி வங்கி Citi bank.

3. எந்த சேவைக் கட்டணமும் கிடையாது. (தற்பொழுதைக்காவது 😉 )

4. உடனடி பணப் பரிமாற்றம்.

5. கிட்டத்தட்ட ஒரு (e-wallet) மின் பணப் பையைப் போல செயல்படும்.

6. அரசு தொடங்கியுள்ள சேவை.

7. தனியார் சேவைகளை (e-wallet மின்பணப்பை) இனி நம்பியிருக்க வேண்டிய தேவை இல்லை.

8. புதிய கணக்கு தொடங்க வேண்டியதில்லை. ஏற்கனவே நீங்கள் பயன்படுத்தும் வங்கிக் கணக்கையே பயன்படுத்தலாம்.

9. நீங்கள் கணக்கு வைத்திருக்கும் வங்கி என்றல்லாமல் பிற வங்கியினுடைய செயலியையும் பயன்படுத்தலாம். தங்கள் அலைபேசி எண் இணைக்கப்பட வங்கி எண் இருந்தாலே போதும்.

10. நமது வங்கி கணக்கு விவரங்கள் பணம் செலுத்துபவருக்கு தெரியாது. மேலும் நாம் எந்த வங்கியில் கணக்கு வைத்துள்ளோம் என்பதும் அவருக்கு தெரியாமல் மறைக்கப்படும்

மேலும் வங்கி சாரா செயலிகளும் உள்ளன இந்த அளிக்க.

எ.கா : PhonePe, MyPoolin

குறைகள் :

1. இதன் (UPI) மூலம் பணம் செலுத்தும் முறை இன்னும் முன்னணி மின்-வர்த்தக/ மின்-சேவை இணையத்தளங்களில் அறிமுகப்படுத்தப்படவில்லை.

2. QR code மூலம் செலுத்துதல் போன்ற வழிமுறைகள் இல்லை.

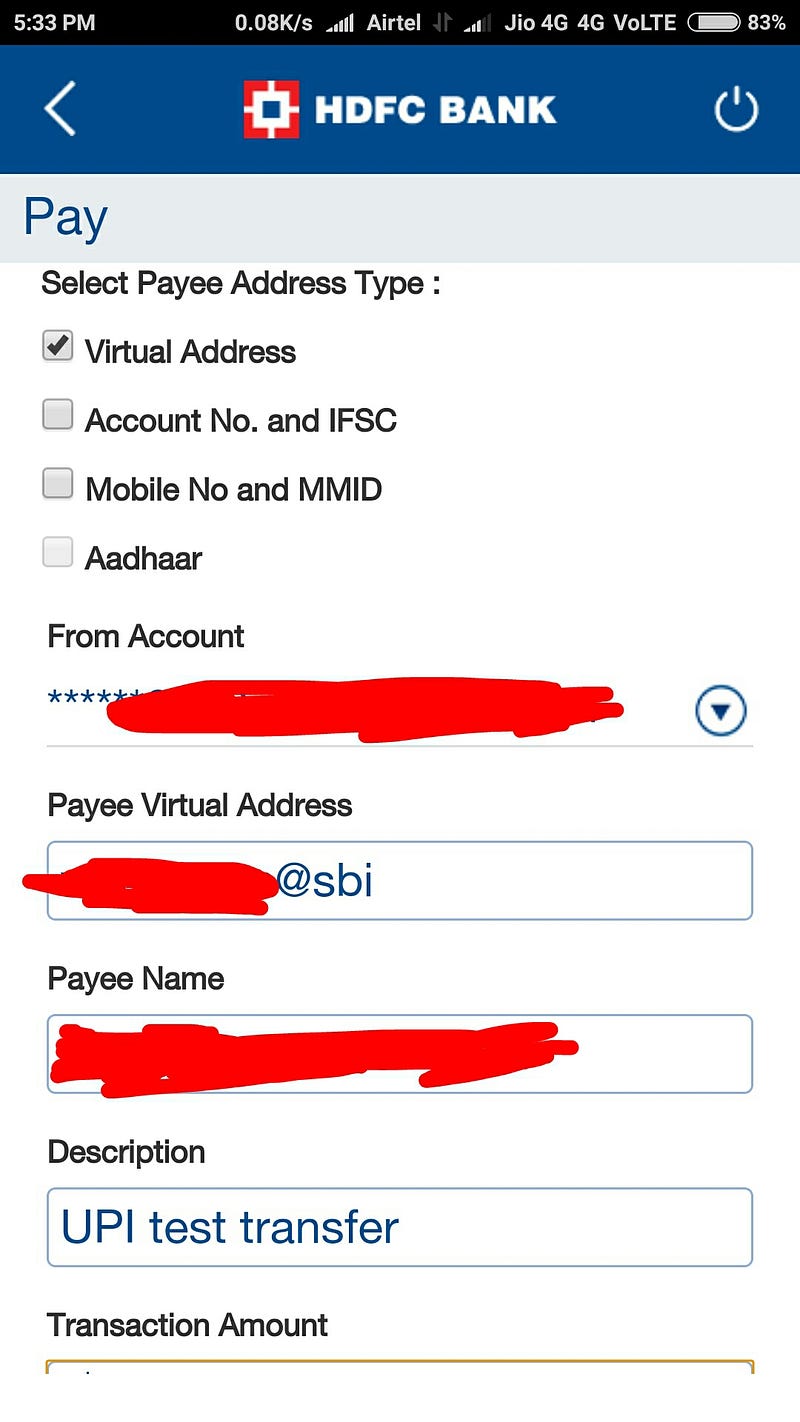

HDFC UPI செயலி மூலம் பணம் செலுத்திய திரைச்சொட்டு (screen shot) எடுத்துக்காட்டாக இங்கு கொடுக்கப்பட்டுள்ளது.

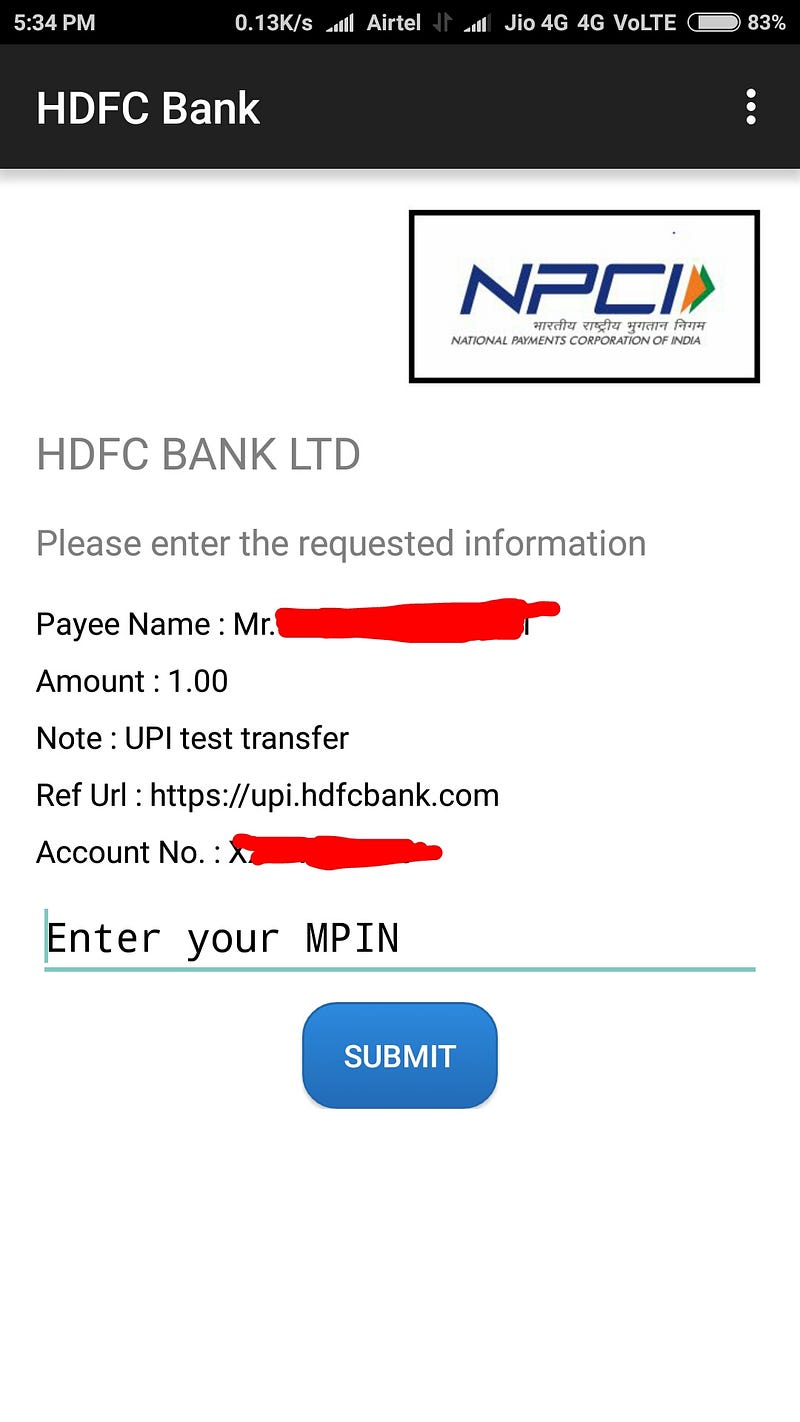

தகவல்களை சரிபார்த்து உறுதிப்படுத்துதல் :

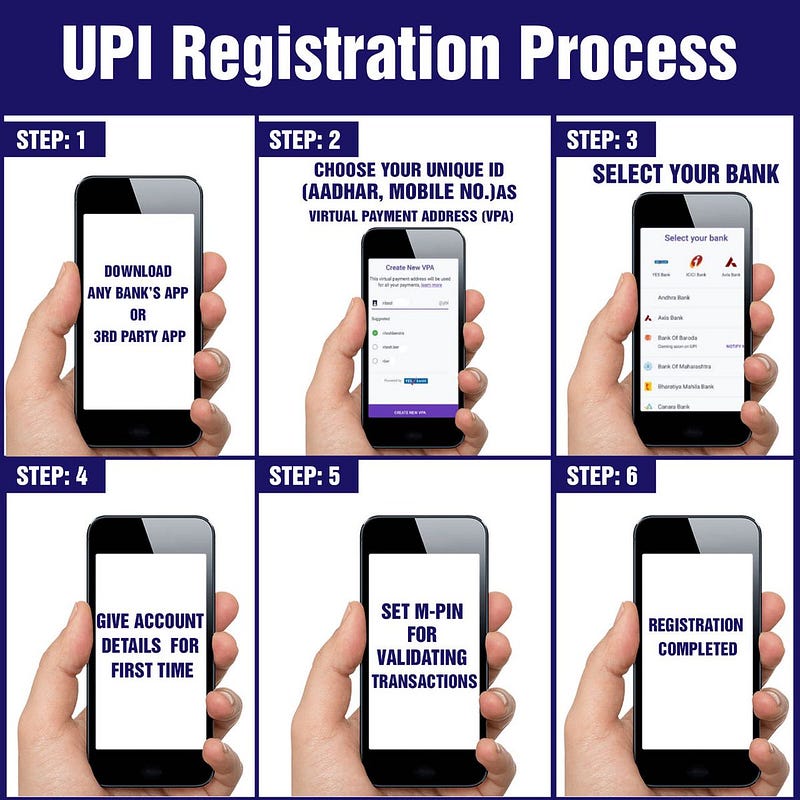

UPI – பதிவு செய்து கொள்ளும் முறை :

UPI — சேவையளிக்கும் வங்கிகள் மற்றும் அவற்றின் செயலிகளின் (mobile apps) பட்டியல் (2016

குறிப்பு :

தற்பொழுது 30 வங்கிகள் இந்த சேவையை வழங்குகின்றன. இந்த பட்டியல் இன்னும் நீளலாம் எதிர்காலத்தில்.

மேலும் தகவலுக்கு :

- UPI – Wikipedia page – UPI — விக்கிபீடியா பக்கம் :

- NPCI – official twitter URL – NPCI — அதிகாரப்பூர்வ கீச்சுரை பக்கம்

- UPI – official twitter handle – UPI — அதிகாரப்பூர்வ இணைய பக்கம்

- UPI – Official documentation – UPI — அதிகாரப்பூர்வ ஆவணங்கள்

- NPCI – official website – NPCI — அதிகாரப்பூர்வ தளம்

அருமையான அறிமுகத்திற்கு நன்றி.

QRcode உருவாக்கும் செயலி இங்கு உள்ளது.

https://srikanthlogic.github.io/CashlessConsumer/qrcode.html

LikeLiked by 1 person

தாங்கள் கொடுத்த செயலி மூலம் QR Code உருவாக்க முடியும். எனினும் பிற தனியார் செயலிகளில் (Paytm, freecharge) உள்ளது போல scan செய்து அதன் மூலமே பணம் செலுத்தும் வசதி எல்லா UPI செயலிகளில் இன்னும் வரவில்லை என்றே எண்ணுகிறேன். நான் பயன்படுத்தியவை (SBI Pay, HDFC UPI). இரண்டிலும் scan செய்து பணம் செலுத்தும் வசதி இல்லை.

LikeLike